クレジットカードは後払いなので、ついつい使い過ぎてしまうから極力使いたくない……という人は多いです。私も多少その気持ちはあるため、コンビニやスーパーなど小額決済では、利用金額が即引き落としになるデビットカードやプリペイドカードを使うことが多々あります。

デビットカードやプリペイドカードは、基本的に「使っている銀行のデビットカード」か「使っている携帯会社のプリペイドカード」を持っている人が多いかもしれませんが、実はめちゃくちゃお得に使えるのが「LINE Payカード」です。

名前の通り、LINE社のプリペイドカードです。専用口座などは不要で誰でも作れますし、チャージも簡単なのでめちゃくちゃ使いやすいです。

実は以前までは、ポイント還元率2%という超優良カードだったので大人気だったのですが、仕様変更によりポイント還元率のメリットはだいぶ薄まってしまいました……。

とはいえ、それでもプリペイドカードとしては一押しできるカードなので、この記事ではLINE Payカードを2年以上愛用している私がメリットデメリットなどを紹介します。

スポンサーリンク

LINE Payカードの機能と特徴

まずはLINE Payカードの機能や特徴を以下の表にまとめてみました。

| 年会費 | 無料 |

| 申込資格 | LINEユーザー(年齢制限無し) |

| ポイント還元率 | 0.5~2% |

| 国際ブランド | JCB |

| 追加カード | なし |

| 旅行傷害保険 | なし |

| 電子マネー | なし |

LINE Payカードはプリペイドカードです。PASMOやSuicaと同じく最初にチャージが必要で、チャージした残高の分だけを支払いに使えるカードです。

クレジットカードではないので、申し込みに審査はありません。LINEアプリを使っていれば、すぐに申し込むことができます。

ポイント還元率は使い方に応じて変化する

LINE Payカードは、支払いに使うとポイントを貯めることができます。これだけでも現金で払うよりLINE Payカードを使った方がお得になりますね。

LINE Payカードのポイント還元率は、0.5%〜2%の間で変動します。

以前は「もれなく100円につき2ポイントの2%還元」という超高還元カードだったのですが、流石に奮発しすぎてLINE側の負担が大きすぎたのでしょう。2018年8月現在は「マイカラー制度」が導入され、使い方に合わせて還元率が変化するようになりました。

先に言っておくと、「ポイント還元率重視」の人にはもうLINE Payカードはおすすめできません。

理由はマイカラーの判定基準(ポイント還元率の変化基準)を見れば一目瞭然です。

| ポイント還元率 | 判定条件 |

| 0.5% | 決済金額0〜9999円 |

| 0.8% | 決済金額10000〜49999円+月間1人以上へ送金 |

| 1% | 決済金額50000〜99000円+月間3人以上への送金 |

| 2% | 決済金額10万円+月間5人以上への送金 |

見ての通り、誰かにLINE Payの残高を送金しなければ還元率は0.5%から上がらなくなっています。

利用金額だけなら良かったのですが、「他者への送金」が条件に入ってしまったのがイタいですね。正直、誰かに送金することなんてそう多くありません。

とはいえ、例えば家族でLINEをやっていれば、家族間でお金をやりとりするのにLINEペイの送金を使えば、条件をクリアして1%以上の還元率をキープすることはできるでしょう。

送金用途がなく、還元率0.5%に納得できない人は、常時1%還元の楽天銀行デビットカード(JCB)の方がおすすめですね。

デザインは複数から選べる!私はキャラクターは恥ずかしいので黒を選択

LINE Payカードは、お馴染みのLINEキャラクターを含む4種類ほどのデザインから好みの1枚を選ぶことができます。

実は当初は「ブラウン」のカードを使っていたのですが、キャラクターデザインは実際お店で使うときに恥ずかしいので、一度解約してから再発行をすることでシンプルな黒デザインに変更しました。

再発行すれば自由にデザインを変更できるので、「やっぱり他のデザインに変更したい」「人気・最新デザインのカードが欲しい」という場合にも対応できるのがなかなか気が利いていますよね。

Apple Payには非対応、SuicaチャージならOK

LINE Payカードは残念ながら、Apple Payに登録できません。しかし、Apple PayのSuicaチャージに、LINE Payカードを使うことはできました。

「モバイルSuicaにチャージしたいけれど、クレジットカードがない」といった方は、LINE Payカードでチャージするのも良いでしょう。

クレジットカードではないので、保険や追加カードはない

LINE Payカードはあくまでプリペイドカードなので、保険や追加カードは用意されていません。

旅行傷害保険や家族カード、ETCカードなどが必要な場合は、クレジットカードを発行しましょう。

スポンサーリンク

LINE Payカードの使い方・チャージ方法は?

私は、LINE Payカードの魅力はチャージや利用における利便性にあると感じています。

ここからは、LINE Payカードの発行までの流れや、チャージ方法を解説します。

LINE Payカードは登録すると自宅へ配送される

LINE PayカードはLINEアプリからすぐに発行でき、私も迷わず発行できました。

LINEアプリを起動したら、「LINE Pay」の項目を開きましょう。

あとはLINE Payカードの発行手続きですが、カードデザインを選択したら名前、住所などの必要事項を入力するだけで手続きは完了です。

ちなみに管理画面に移動する際に毎回入力を求められる「LINE Payのパスワード」設定も必要になるので、忘れないように入力したパスワードはメモしておきましょう。

手続きが終わったら、数日(私の場合は大体1週間程度でした)待てばカードが自宅に届きます。

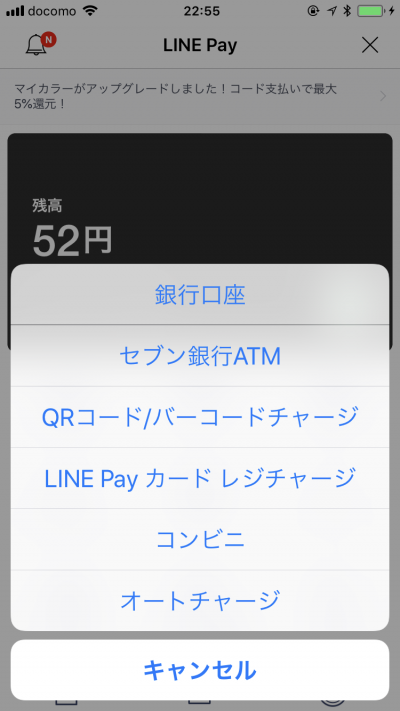

チャージ方法のおすすめはセブン銀行や口座振替

LINE Payカードはチャージ方法が豊富で、選択肢は以下の通りとなっています。

多様なチャージ方法

- 銀行口座からの即時振替(設定学を下回った場合のオートチャージも可能!)

- セブン銀行ATMからのチャージ

- AINZ&TULPEなどの対象店舗における、QRコードやバーコードでのチャージ

- ローソンなどの対応レジでカードを提示し、チャージ額を伝える

- 対象コンビニでの払込番号によるチャージ

- LINEポイントをLINE Pay残高にチャージ

たくさんのチャージ方法がありますが、私が使っているのは主に銀行口座とセブン銀行、たまにポイントチャージです。

銀行口座からチャージする場合は、ゆうちょ銀行などの対応口座を登録していれば、チャージ金額を入力するだけで即時残高にチャージされるので手間がかかりません。

セブン銀行ATMの場合はATMにLINE Payカードを入れ、現金を入金できます。手元にある現金をチャージしたい時に、わざわざ銀行に預金しなくても直接チャージできるのが嬉しいです。

ポイントチャージは、LINEポイントの管理画面からLINE Payへポイントを移行できるしくみです。

普段の利用で貯めたポイントをまたLINE Payカードで使えるので無駄がないのが良いですね。

利用金額は即時引き落とされる

LINE Payカードの使い方は簡単です。クレジットカードのようにJCB加盟店のお店で提示したり、ネットショップでカード番号を入力したりして支払いに使えます。

カードの利用があると即時引き落とされ、支払通知もメッセージで送られてくるので、利用したかどうかその場で確認できます。払い忘れや支払手続きミスなどがあってもすぐわかります。

LINE Payカードを使ってみてわかった2つのメリット

高還元率というメリットが事実上失われているLINE Payカードですが、以下の2つのメリットがとても大きいので、私は今もなおサービスに満足していますね。

すべてLINEのアプリで完結、口座開設などの手間もかからない

LINE Payカードは登録から支払いまで、さらに普段の残高確認やチャージなども含めて、すべてLINEアプリだけで完結できます。余計な口座やアプリなどが不要なのが嬉しいです。

私はたくさんのクレジットカードや銀行口座を持っていますが、はっきり言って専用の銀行口座や残高確認用アプリは、数が多くなると管理がとても大変です…。

サービスを使うために口座へ入金したり、アプリをダウンロードしたりするのが面倒で、使わなくなってしまったカードもたくさんあります。

しかしLINE Payカードなら余計な口座やアプリの用意は一切必要なく、もちろん年会費も無料なので、所有し続ける負担がありません。

手間・負担がなく使いやすいのが、LINE Payカード第一のメリットですね。

不要な残高は現金として引き出せるのが嬉しい!

プリペイドカードというと、普通は一度チャージした金額を現金に戻せません。が、LINE Payカードはセブン銀行から出金できるので、どうしても現金が必要な時にも安心です。

1回216円、さらに一度にできるのは1000円以上・1日1万円までと制限が多いですが、以前手持ちの現金がなくて困った時はとても助かりました。

「プリペイドカードって、チャージしたら使い切らないといけないから大変…」と思っていた人も、LINE Payカードなら安心でしょう。

LINE Payカードの残念だった2つのデメリット

LINE Payカードのデメリットも2つあります。

ポイント還元率が改悪されたこと

ここまでに何度も説明していますが、マイカラー制度導入でポイント還元システムはかなりハードルの高いものになってしまいました。シンプルに言えば改悪です。

ポイント還元率を重視するなら、楽天銀行デビットカードを使ったほうが満足度は高いでしょう。

LINE Payカードは、還元率より利便性で使う時代になったのです。

料金が二重引き落としになることがあった

以前1万円の買い物をした時に、料金が二重に引き落とされて2万円差し引かれてしまったことがあり、返金されるまで2週間程度かかりました。

他社デビットカードやプリペイドカードでも同じ経験があるので、おそらくLINE Payカードに限ったデメリットではありません。

しかし予想外のタイミングで何らかのエラーにより高額な出費が発生し、残高不足のため一時的に本来予定していた買い物などができなくなる場合があることには注意しましょう。

一時的とはいえ1万円がいきなり引き落とされたのはダメージが大きかったので、現在私はあまり大金をチャージしないようにして、小額決済を中心に活用しています。

まとめ

LINE Payカードがあれば、ATMや銀行口座から簡単にチャージをして、全国のJCB加盟店で支払いに使えます。専用アプリ不要・LINEだけですべての手続きを完結させられるのでとても便利です。

コンビニやスーパーなどちょっとした買い物の時に使うカードとして持っておくと、めちゃくちゃ役にたちますよ。