ポストペイ型(後払い)の電子マネーとして人気筆頭の「iD」と「QUICPay」。

これらはクレジットカード一体で使うイメージがありますが、実は対応クレジットカードを持っていなくても、対応するデビットカードやプリペイドカードでもiDやQUICPayで支払えることをご存知でしょうか?

クレカよりデビットカード・プリペイドカード派の人も結構いますよね。そういう人は、iDやQUICPayに対応したカードを持っておくと利便性が上がります。

そこでこの記事では、iDやQUICPayをクレジットカードなしで使える対応カードや、各カードの活用方法について、私が実際に使ってみての感想も交えながら解説します。

スポンサーリンク

三井住友銀行のVISAデビットカード・SMBCデビットはiD付帯

まず紹介したいのは、キャッシュカード一体型でデビットカード機能やiDが使える「SMBCデビット」。三井住友銀行の口座を開設すれば、15歳以上なら誰でも作れます。

SMBCデビットの主な機能・特徴は下記の通り。

| 年会費 | 無料 |

| 国際ブランド | VISA |

| 還元率 | 0.25~0.5% |

| 対応形式 | カード型 |

| 発行できる年齢 | 15歳以上(中学生は除く) |

| その他の特徴 | Visa payWave対応、三井住友銀行キャッシュカード機能付き |

私は長く三井住友銀行をメインバンクとして使っているので、キャッシュカードとして普段から持ち歩いているカードがiDやVISAデビット決済にまで対応しているのは助かりますね。

デビットカードなのでチャージをする手間はかからず、預金額を残高として使えます。

Visaのタッチ決済「Visa payWave」にも標準対応で、一石三鳥

SMBCデビットは、iD非加盟店でもVisa payWave(デビットカードでタッチ決済できるサービス)かVISAカードでの支払いに対応していれば支払いに使えるので、使えなくて困ってしまう場面が少ないのが嬉しいです。

タッチだけで決済できるVisa payWaveはまだあまり加盟しているお店がない印象ですが、イオンカードやジャパンネット銀行のキャッシュカードなど対応するカードが増えてきているので、今後加盟店が増えることに期待したいですね。

コンビニやスーパーなど、多くの人がよく足を運ぶチェーン店はだいたいクレジットカードかiDに対応しているので、SMBCデビットを使える機会はかなり多いです。

2種類のポイント制度で還元を受け、お得に買い物できる

SMBCデビットは0.5%のポイント還元か0.25%の現金キャッシュバックを選べます。私は0.5%ポイント還元を選択しています。

選べるポイント

- SMBCポイント0.5%還元:三井住友カード「ワールドプレゼント」のポイントに交換可能。

- 0.25%現金キャッシュバック:利用金額の0.25%を翌月20日に支払い口座に自動キャッシュバック。

貯まるポイントは「SMBCポイント」ですが、三井住友カードユーザーなら「ワールドプレゼント」に移行できます。私は主にワールドプレゼントへ移行後、さらにAmazonギフト券や楽天スーパーポイントなどと交換して使っています。

現金キャッシュバックは還元率が低いので、もし使うならおすすめは三井住友カードと還元率が変わらない、0.5%還元のSMBCポイントへの交換です。

不正利用対策も万全!補償制度や利用限度額設定機能

三井住友のカードはセキュリティに強いことが一つのウリなのですが、やはりSMBCデビットも不正利用によるトラブル対策は万全です。

例えば、カードにiD機能があるので、万が一拾われたら勝手にコンビニなどで使われてしまう危険性がありますよね。しかし、届け出れば60日前からの不正利用を補償してもらえるので心配無用です。

デビットカード・プリペイドカードで安心・安全なiD決済をしたいなら、SMBCデビットを作るのがおすすめですよ。

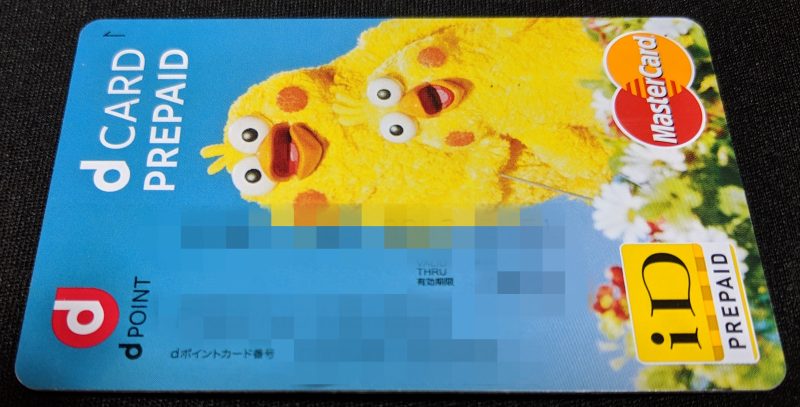

ドコモユーザー向けのdカードプリペイドはiD付帯

ドコモのdカード プリペイドは、MasterCardブランドのiD付帯プリペイドカードです。こちらはドコモユーザーならひとまず持っておいて損はありません。

| 年会費 | 無料 |

| 国際ブランド | MasterCard |

| 還元率 | 0.5% |

| 対応形式 | カード、Apple Pay |

| 発行できる年齢 | 12歳以上(中学生以上) |

| その他の特徴 | ローソンで支払額3%キャッシュバック(翌月中旬) |

ドコモが展開しているクレジットカードで

dカード

がありますが、dカード プリペイドもその仲間です。ドコモユーザー以外でも12歳以上なら誰でも申し込めるのでご心配なく。

ただし、後ほど説明するチャージ面での仕様を踏まえて考えると、やはり基本的にはドコモユーザー向けのカードですね。

dカード プリペイドでのiD支払いは、カードでのタッチ決済か、iPhone・Apple Watchに登録してのApple Pay決済で利用できます。

dカードなどで貯めたdポイントを残高にチャージできる

dカード プリペイドはプリペイド式ですが、ドコモユーザーの私は

dカード GOLD

の支払いで貯めたdポイントで、dカード プリペイドへの残高チャージをよく行っています。

dカード プリペイドの残高はクレジットカードやインターネットバンキング、電話料金との合算でもチャージできますが、dカード以外のクレジットカードやインターネットバンキングだと200円のチャージ手数料がかかってしまうので、基本的にはドコモユーザー向けです。

ローソンでの3%還元がお得!

dカード プリペイドは、ローソンでiDやクレジット決済に使えば3%のポイント還元を受けられるのがお得ポイントです。私はチャージ残高をローソンで使うことが多いです。

ポイント

- dカード GOLDで毎月もらえるドコモ料金の10%還元や、普段のクレジット決済でdポイントを貯める

- 貯めたdポイントを、dカード プリペイドへチャージする

- dカード プリペイドをローソンで使って、3%の還元と0.5%のポイント還元を受ける

以上3つの手順を毎月行って、お得に食料品などを買えていますよ。ただdカード プリペイドで支払いをするだけで、翌月中旬に還元を受けられます。

ドコモ回線×dカード GOLD×dカード プリペイドの連携は、還元額が大きいため非常にお得なので、おすすめです。

-

-

子供でも持てる!dカード プリペイドのメリットデメリット|使い方や登録方法を紹介します!

現金よりカード決済派の中でも、クレジットカードではなく、あらかじめチャージした金額のみ使えるプリペイドカードを愛用している人も多いと思います。 私も実はプリペイドカードを使っていて、最も頻繁に使ってい ...

続きを見る

スポンサーリンク

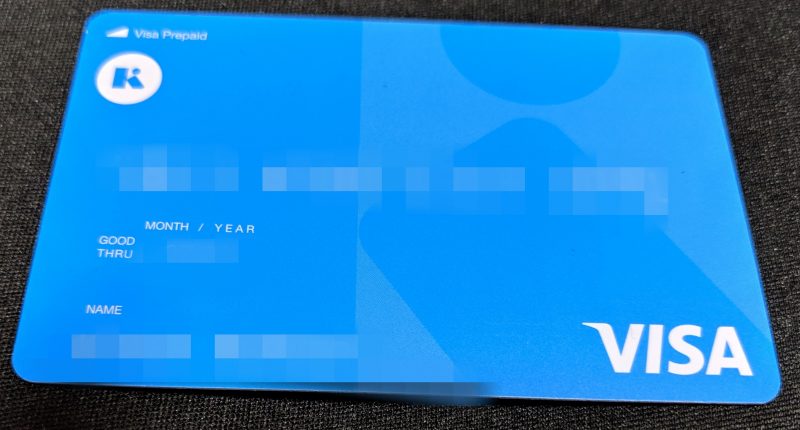

AndroidスマホがあればQUICPayで使える「kyash(キャッシュ)」

年齢制限無しで申し込める「Kyash(キャッシュ)」は、元々VISAブランドのプリペイドカードとして展開されていましたが、2018年11月現在は、AndroidユーザーならQUICPayとしても使えるようになりました。

| 年会費 | 0円 |

| 国際ブランド | VISA |

| 還元率 | 2% |

| 対応形式 | Google Pay |

| 発行できる年齢 | 規定なし |

| その他の特徴 | Kyashへのチャージが必要 |

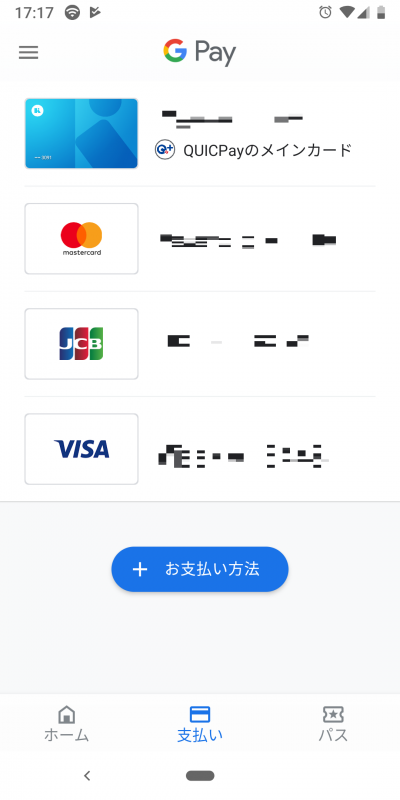

おサイフケータイ対応のAndroidスマホで、Google PayアプリからKyashを登録すればOKです。

使い方はかんたん、Kyashに残高をチャージしたら、あとは支払いたいお店でQUICPay決済を希望し、リーダーにスマホをかざすのみです。

Apple Payのようにスマホ側で認証作業をしなくて良いので、支払いに使うのが億劫になりません。

常時2%還元という非常に高い還元率

Kyash最大の魅力は常時2%還元を受けられること。クレジットカードでも2%還元なんてほとんどないレベルなので、めちゃくちゃな高還元率です。私も度々Android Payによる支払いで使って、高還元を受けています。

ただし残念ながら、Kyashは月に12万円・1回(かつ24時間)5万円以下しか使えないという限度額制限があるので、高額商品でガンガン2%還元を受けるような技は禁止されています。

なので私の場合、コンビニやスーパーなど日用品の少額決済でkyashを使うようにしています。

チャージもセブン銀行やコンビニで簡単にできるようになった

Kyashは以前まで3,000円単位でしかチャージできないという使いづらい仕様だったのですが、今はセブン銀行のATMから1,000円単位でチャージできるので、気軽にチャージできています。

要するにセブンイレブンに行けば、1,000円や2,000円のチャージができます。

ローソンやファミリーマートなど、他のコンビニだと3,000円からのチャージになってしまうので、気をつけてください。

-

-

2%キャッシュバックが凄い!Kyash(キャッシュ)の使い方・メリット・デメリット

私は以前までプリペイドカードはLINE Payカードを使っていたのですが、LINE Payカードのポイント還元サービスが仕様変更(改悪)となったので、ポイントが貯めやすい他カードを探していました。 そ ...

続きを見る

LINE PayカードもAndroid端末でのQUICPay決済に対応!

ちょっと前まで常時2%ポイント還元で一斉を風靡したLINE Payカード。今はポイント制度が改悪されてしまいましたが、それでもなお未だに使えるカードです。

利用の年齢制限がないJCBブランドのLINE Payカードは、この記事を書く直前まではQUICPayに非対応でしたが、なぜかいきなりGoogle Pay経由でのQUICPay決済に対応しました。

| 年会費 | 無料 |

| 国際ブランド | JCB |

| 還元率 | 0.5~2%(マイカラーで決まる) |

| 対応形式 | Google Pay |

| 発行できる年齢 | 規定なし |

| その他の特徴 | LINE Payへのチャージが必要 |

最大最強のウリだった常時2%還元は終わってしまっている(後述)のが難点ですが、代わりにKyashのような「1日○万円・1ヶ月○○円」といった利用上限がないので、高額な決済をしたい人には見逃せない選択肢です。

登録はLINEアプリから簡単にできる

おサイフケータイ対応のAndroidスマホを持っていれば、LINEアプリからすぐにLINE PayカードをQUICPayように登録できるようなので、確認してみました。

右側の「QUICPay」の項目から、登録できます。

通常のカードやおサイフケータイのQUICPayと同様、QUICPay決済を希望してタッチすれば支払いに使えるので、残高チャージだけ忘れないように気をつけたいですね。

LINE Payカードもセブン銀行のATMからすぐに1,000円単位でチャージできるので、チャージ手続きで困ることはないでしょう。

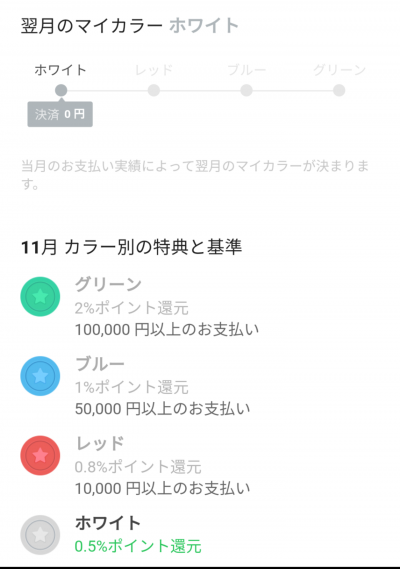

ポイント還元が改悪。2%還元を受けるにはマイカラー制度の条件を満たす必要あり

以前までは常時2%還元という「神カード」だったのですが、さすがに破格すぎてサービス維持が不可能になるレベルだったため、ポイント制度が改良(という名の改悪)されました。

現在は、月の利用額によってカラーランクが分かれており、月10万円以上の支払い(グリーンランク)の人のみ2%還元が受けられる仕様です。

私は常時2%還元が終わった段階でLINE Payカードの使用機会が激減したので、最下位のホワイトランク(0.5%還元)です……。

2%還元の条件「月10万円の支払い」というと、月の生活費(食費や日用品など)を全てLINE Payカードで払っても10万円に届かない人も少なくないでしょう。そう考えると2%は結構ハードル高くなりましたね。

とはいえ、月5万円でも1%還元とクレカに匹敵する還元率があるので、クレカ嫌いな人はLINE Payを日常の買い物用にして月5万円以上使い、1%還元をもらうのはアリですよね。

ただ、ポイント還元率重視の私の場合は、基本的には先に紹介したKyashを使って2%還元の方が使い勝手は良いですね。

-

-

ポイント還元率改悪も未だ使えるLINE Payカードのメリット・デメリット

クレジットカードは後払いなので、ついつい使い過ぎてしまうから極力使いたくない……という人は多いです。私も多少その気持ちはあるため、コンビニやスーパーなど小額決済では、利用金額が即引き落としになるデビッ ...

続きを見る

ポストペイ(後払い式)の電子マネーをクレジットカード以外で使うときの注意点

クレジットカード一体型とは違い、対応するデビットカードやプリペイドカードでiDやQUICPayを使う時には、いくつか注意点があります。

チャージ残高がなければ使えない

もともと「ポストペイ」は後払いという意味で、使った金額が後から対応クレジットカードに請求が行く仕組みです。そのため、PASMOやSuicaのような先払い(プリペイド)と違って、事前にチャージする必要がないのが大きなメリットです。

しかし、クレカと一体になっていないiDやQUICPayは当然ながら先にチャージしておかないと使えません。ポストペイのメリットである「チャージ不要」の恩恵がなくなってしまう点には注意しましょう。

とはいえ、支払いをタッチでスムーズにできて、なおかつポイントなどでの還元も受けられるので、チャージの手間を持ってしても十分魅力的に思えます。

カード型のものは自動販売機では使えないことも

デビットカード・プリペイドカードに付帯されているiD等の電子マネーは、自動販売機で使えないことがあります。

私は自販機で飲み物を買う時にiDを使う機会が多いのですが、少なくともdカード プリペイドでのiD決済は、自動販売機ではできませんでした。(もちろん、dカードや三井住友カードなどのクレジットカードに付いているiDなら大丈夫)

せっかくタッチ決済に対応しているのに、自動販売機で使えないのはちょっと残念です。

他にも支払えないお店があるかもしれないので、全てを後払い式電子マネーに頼るのはおすすめしません。

Google PayのQUICPay決済は、対応端末がなければ利用できない

KyashやLINE PayカードのQUICPay決済は、おサイフケータイ対応のAndroid端末でしか利用できません。

iPhoneユーザーはもれなくアウト、Android端末も海外製品などはおサイフケータイに非対応なケースが多いので、環境を整えるのが若干面倒なのは難点ですね。

(私はPixel3でおサイフケータイを使っています)

まとめ

iDやQUICPayは、クレジットカード一体型だけでなく、対応するデビットカードやプリペイドカードでも使えます。

特におすすめなのは、iDなら不正利用対策&0.5%還元のSMBCデビット、QUICPayは常時2%還元のKyashですね。

今回紹介したデビットカード・プリペイドカードはいずれも年会費無料・学生でも申し込めるものが多いので、自分にあったカードを選んで使ってみてください。