現金払い以外の決済手段としてはクレジットカードがすぐに思いつきますが、近年はそれ以外にもキャッシュレスで決済できる方法が増えてきました。

銀行のキャッシュカード機能がついて”より現金に近い感覚”で使えるVISAデビットカードや、チャージした金額だけ買い物ができるVISAプリペイドカードも一般的になってきましたよね。

その中で、高い普及率を誇っているのが「電子マネー」です。PASMOやSuicaといった交通系電子マネーはすでに多くの人に馴染みがあると思います。

クレジットカードと違い、電子マネーは小額でも使いやすいのでスーパーやコンビニなど小さな買い物でもよく利用されています。小銭を増やすことなくスマートに買い物ができるので若い人に人気ですね。

さて、そんな電子マネーですが、「前払い式」と「後払い式」の2種類があるのをご存知ですか?

2種類の電子マネー

プリペイド型電子マネー(前払い)

ポストペイ型電子マネー(後払い)

プリペイドとポストペイ、両者にはそれぞれの特徴があり使い方も違ってきます。

これから電子マネーを持ちたい場合、前払い型と後払い型のどちらがお得なのでしょうか?

そこで今回は、前払い式電子マネーと後払い式電子マネーの違いやメリット、デメリットをご紹介します。

スポンサーリンク

現在主流の「前払い式電子マネー」の概要

By: James Cridland

電子マネーは、内臓されたICチップの情報を読み取って支払いをする仕組みです。電子マネーで使われているICチップは「FeliCa(フェリカ)チップ」と呼ばれていて、決済用端末機に接触させず、かざすだけで通信ができるという点が特徴です。

このフェリカチップが搭載できれば、携帯電話やカード以外でも電子マネー機能を持たせることが可能です。

フェリカチップを開発したのはソニー。子会社を設立してフェリカチップを応用した電子マネーを発行していますが、それが「Edy」です。子会社は楽天グループに買収され、今は「楽天Edy」として発行されています。

前払い方式の電子マネーは、Edy以降様々な業種で発行されています。おそらく、多くの人が電子マネーと聞いて思い浮かべるものは前払い方式のものが多いと思います。

前払いの電子マネーの種類

主な前払い電子マネーには以下のものがあります。

おサイフケータイ対応電子マネー

- 楽天Edy

- WAON

- nanaco

完全相互利用が可能な交通系電子マネー

- Suica(東日本旅客鉄道株式会社)

- Kitaca(北海道旅客鉄道株式会社)

- PASMO(株式会社パスモ)

- TOICA(東海旅客鉄道株式会社)

- manaca(株式会社名古屋交通開発機構・株式会社エムアイシー)

- ICOCA(西日本旅客鉄道株式会社)

- SUGOCA(九州旅客鉄道株式会社)

- nimoca(株式会社ニモカ)

- めじろんnimoca(大分ICカード開発株式会社)

- はやかけん(福岡市交通局)

- 熊本地域振興ICカード(肥銀コンピュータサービス・交通利用のみ相互利用)

- SAPICA(札幌総合情報センター株式会社・交通利用のみ相互利用)

その他の前払式電子マネー

- IruCa(高松琴平電気鉄道株式会社)

- ドトール バリューカード(ドトールコーヒー)

この中で、Suicaはほかの交通系電子マネーと相互利用することができます。

各地方の鉄道会社が発行している電子マネーを持っていれば、そのまま都心部で利用でき、その反対にSuicaで地方の鉄道会社を利用できるので利便性が高いと言えます。

前払い式電子マネーのメリット・デメリットは?

前払い方式はその名前の通り、利用したい金額をチャージ(入金)してから使います。コンビニや電車の運賃などの少額利用がメインで、おつりが発生しないので小銭が増えないのが嬉しいところ。

しかし、高額のチャージができないため(最大でも5万円)、残高が不足するたびにチャージをしなければならないという手間がかかるのがデメリットです。

チャージするのを忘れてしまって残高不足に気づかず、PASMOやSuicaで改札を通過しようとして止められたという経験は誰でもあるでしょう。

前払いシステムの場合、チャージした分しか使えないので使いすぎは防止できますが、反対にチャージし忘れると残高不足で使えなくなるというデメリットもあります。

スポンサーリンク

人気上昇中の後払い方式(ポストペイ)電子マネーは「iD」と「QUICPay」の二強

後払い電子マネーの主流「iD(アイディ)」

後払い電子マネーは、家族カードやETCカードと同じで、クレジットカードに追加して発行する電子マネーです。カード発行だけではなく携帯電話でも利用できます。

後払いなので、使った額は後からクレジットカードと一緒に請求される点が特徴です。

現在、後払い電子マネー事業を行っているのは三井住友カード(とドコモの共同開発)とJCBです。三菱UFJニコスも「Smartplus」を発行していましたが、現在は発行を終了しています。

三井住友カードとJCBがそれぞれ運営開発する電子マネーは以下の通り。

- 三井住友VISAカード

が運営:iD(アイディー)

が運営:iD(アイディー) -

JCBカード

が運営:QUICPay(クイックペイ)

後払い型の電子マネーは、今の所この2種類の二強となっていますね。iDの方がやや上を行っているかもしれません。

三井住友カードとドコモ運営のポストペイ電子マネー「iD(アイディ)」

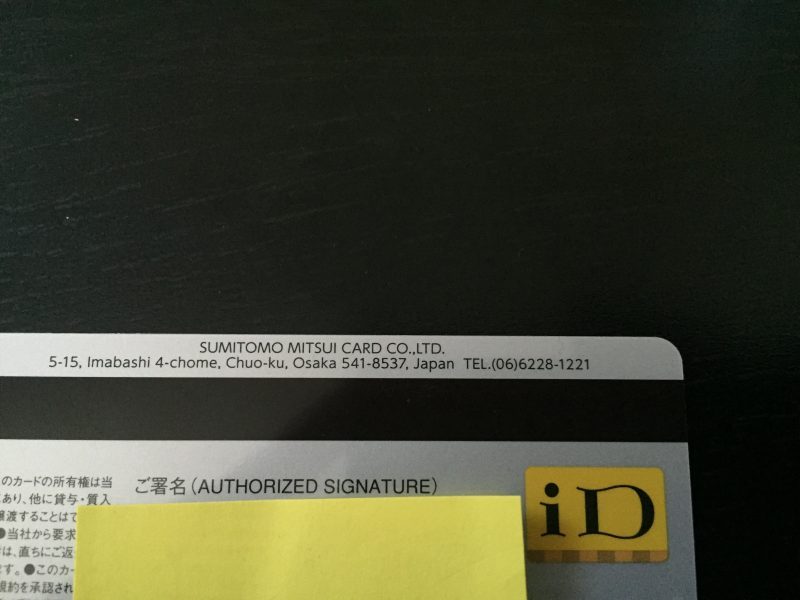

三井住友カードはNTTドコモと共同開発して「iD(アイディー)」を発行しています。

クレジットカード一体型、iD専用カード、おサイフケータイと3種類の形式から選べますが、おサイフケータイで利用できるのはドコモの携帯だけとなっています。

こちら私の三井住友VISAカードの裏面ですが、iD一体型のカードにはiDのロゴ入りです。

大きい買い物はクレジットで、コンビニやスーパーなどの小額決済はiDで使い分けています。店員さんに「iDでお願いします」と言えばOKです。

公式HP三井住友VISAカード![]()

-

-

ステータスが欲しい社会人に三井住友VISAクラシックカードをおすすめしたい

日本初のVISAカードとして誕生し、国内においてVISAカード発行枚数トップを誇る「三井住友VISAカード」は、数あるクレジットカードの中でもトップレベルに信頼性の高いカードです。 とくに初めてクレジ ...

続きを見る

JCBのポストペイ電子マネー「QUICPay(クイックペイ)」

JCBが発行する「QUICPay」は、JCBが単独で開発している電子マネーなので、iDと違いすべての携帯キャリアで利用可能です。au、ソフトバンクで使いたい人にはおすすめです。

もう一つ、QUICPayだけの強みは、電子マネーの形式が多様に存在することです。

- 専用カード

- おサイフケータイ

- クレジットカード一体型

- nanacoカード一体型

- コイン型

- キーホルダー型

ざっとこれほどの形式があります。

コイン型やキーホルダー型など小型タイプもあるので、ちょっとした散歩だったりランニングに出かける際に非常に便利です。重い財布を持つ必要がなく、キーホルダーを付けていればコンビニでドリンクも買えます。

ANA提携のキーホルダー型QUICPayです。相当小さいですよね。これで買い物できてしまうのだから驚きです。

また、JCBとディズニーが提携した「ディズニー★JCBカード」は、ミッキーを型どった小型のキーチェーン型QUICPay(電子マネー)の追加発行ができます。

レジャー施設やアウトドアでの支払いでは、こうした小型タイプのQUICPayはかなり重宝すると思いますよ。財布を持ち歩かなくていいだけでもラクですからね。

公式HP

JCBカード

-

-

学生や新卒にJCB一般カードをおすすめする理由はプレミアへのインビテーションにあり

日本で唯一国際ブランドを持つクレジットカード会社であるJCB。その最もスタンダードなカードである「JCB一般カード」は、それ単体では他カードに勝る特別な魅力はありません。 では、それでもなぜJCB一般 ...

続きを見る

後払い電子マネーのメリット・デメリット

後払い方式の電子マネーは、チャージ(入金)の手間がなく、残高不足で使えないという心配がいらない面が大きなメリットです。

ただし、クレジットカードの追加カードという扱いなので、三井住友VISAカード![]() や

や

JCBカード

など、対象電子マネーが付帯するクレジットカードを持っていなければ利用できないというデメリットがあります。

クレジットカードを持っていない場合は新規に申し込みをするという手間がかかります。また、クレジットカードを利用したくないという人や、クレジットカードの審査が通らないという人もいるでしょう。

そんな人は誰でも作れる前払いの電子マネーを利用した方がいいですね。

ポストペイ電子マネーについては下記記事でも詳しく解説しています。

-

-

電子マネーはポストペイ型がおすすめ!iDとQUICPayの特徴比較

年々、普及が進んでいる電子マネー。お金という存在は現金から電子データへと急速にシフトし始めていて、私たちのサイフから小銭やお札は必要なくなってきています。 電子マネーの代表格である「PASMO」や「S ...

続きを見る

スポンサーリンク

後払い電子マネーと前払い電子マネー、汎用性が高く使いやすいのはどちらか?

photo credit: New Wallet via photopin (license)

汎用性が高いのは後払い方式の電子マネー

なるべく色々な場所での会計を電子マネーで行いたい場合、使いやすい=汎用性が高いのはやはり後払い型の電子マネーです。

というよりも先払いの電子マネーは、

- 事前のチャージが必要

- 上限金額が低い(多くは5万円)

という2つの大きな弱点があり、基本的には決まった場所・モノへの決済に向いています。例えば電車賃はコレ、コンビニの買い物はコレ、イオンの買い物はコレ、といった具合です。

逆に後払い型の電子マネーはチャージ不要で上限金額もないので、形式上はクレジットカードとほとんど変わらずに利用できます(※ただしQUICPayは1回利用2万円までの上限あり)。

とはいえ、電子マネーは基本的に

- 利用枠や残高の上限で選ぶ

- 使用目的で選ぶ

といった基準で選ぶ方がいいです。

電子マネーの上限金額で決める

■前払い電子マネーの上限額

- 楽天Edy:上限5万円(1回のチャージの上限25000円)

- WAON:上限5万円(1回のチャージの上限29000円)

- nanaco:上限5万円(1回のチャージの上限29000円)

- Suica:上限2万円(チャージの単位は500円・1,000円・2,000円・3,000円・5,000円・10,000円上限までチャージ可能)

- PASMO:上限2万円(チャージの単位は事業者により違うが、上限までチャージ可能)

■後払い電子マネーの上限額

- iD:本カードの利用枠の範囲内で利用可能

- QUICPay:本カードの利用枠の範囲内で利用可能(1回の買い物での利用限度2万円)

前払い電子マネーは、交通系の場合は2万円が限度、その他は5万円限度となっています。

後払い電子マネーはクレジットカードの利用枠の範囲内で設定できるので、1か月の利用金額が大きいなら後払い式が便利です。

電子マネーで月10万円利用する場合、前払い方式ではチャージの上限が決められているので数回に分けてチャージする手間がかかります。

- 利用金額が大きい人は後払い

- 1回のチャージ金額でしばらく使えるという人は前払い

という基準で選択するといいでしょう。

使用目的で選ぶ

WAON、nanaco、Suica、PASMOといった電子マネーは、比較的利用目的が限られています。

セブンイレブンやイトーヨーカドーをよく利用する人であればnanaco、イオンならWAON、電車用ならSuicaかPASMOと、それぞれにはっきりした目的があります。

しかし、楽天Edy(前払い)や後払い方式の電子マネーには、特定店舗ではなく様々な場所やシーンで使えるメリットがあります。

- 何か特化的に使いたい目的があるなら、前払い電子マネー

- 幅広くいろいろな場所で使うなら、後払い電子マネー

これなら比較的考えやすいのではないでしょうか?

幅広く使いたいけど後払いは何か嫌だ……。

という場合は、前払いかつ汎用的に使える楽天Edyがベストですね。

どうせ楽天Edyを持つなら、楽天カードを作っておいた方がポイント面でお得になります。

公式サイト楽天カード![]()

-

-

ポイント貯めやすい!人気の楽天カードを使って分かるメリットデメリット

カード会員数1200万人を超える楽天カード。楽天市場で買い物をすることがある人は多くが持っていると思います。 私も昔はAmazonばかりで買い物していたのですが、楽天市場や楽天ポイント加盟店で買い物す ...

スポンサーリンク

前払い電子マネーのチャージを楽にするなら「オートチャージ機能」が便利

前払いのデメリットであるチャージの手間をなくす技として「オートチャージ」があります。

オートチャージ可能なクレジットカードと電子マネーを紐づけすることで、残高が一定金額まで減ったときに自動的にチャージが行われます。自動でチャージした金額はクレジットカードのカードショッピング扱いとなるので後日請求されます。チャージを現金でなくクレジット払いで自動化するということですね。

ほとんどの前払い電子マネーにはオートチャージに対応したクレジットカードがあるので、チャージが面倒という人にはおすすめです。

オートチャージ対応カード

オートチャージの最大のメリットは、チャージした分のポイントが付くことです。せっかく電子マネーを使うのなら、オートチャージを作ってポイントを貯めないと損ですよね。

ただし、カードによってはオートチャージのポイント還元率は基本還元率より低くなっているものもあるのでチェックしておきましょう。

-

-

【Edy/Suica】電子マネーのオートチャージの仕組み。残高不足でも安心!

電子マネーはお釣りもなくスピーディーに決済ができるので、コンビニやスーパーといった少額の買い物では便利に使うことができます。 電子マネーには前払い方式(プリペイド)と後払い方式(ポストペイ)があります ...

続きを見る

まとめ

以上、電子マネーの選び方・使い方をまとめてみると、

まとめ

- 特定の店舗や交通機関で利用する場合は専用の電子マネーを選ぶ

- 特に店舗にこだわらず広く使いたい場合は、汎用性の高い電子マネーを選ぶ

- クレジットカードがない、カード利用に抵抗がある場合は前払いの電子マネーを選ぶ

- チャージが面倒な人は後払い電子マネーか、前払い電子マネーでオートチャージを利用する

- すでにクレジットカードを利用している人は、少額利用のために電子マネーを追加するとより便利に使える

といった点に集約できます。

自分の普段よく使う利用シーンや、カードに対する意識によって相性の良い電子マネーを選んでみてください。

私個人的には、やはりチャージの必要がない後払い型電子マネーの方が利便性が高くておすすめですね。後払い電子マネーの魅力は下記記事にまとめているので参考に。

-

-

電子マネーはポストペイ型がおすすめ!iDとQUICPayの特徴比較

年々、普及が進んでいる電子マネー。お金という存在は現金から電子データへと急速にシフトし始めていて、私たちのサイフから小銭やお札は必要なくなってきています。 電子マネーの代表格である「PASMO」や「S ...

続きを見る

本当に、現金要らずの時代がどんどん加速していますよね。電車の定期券などはすでにPASMOやSuicaを使いこなしている人が多いと思いますが、これからは普段の買い物でも積極的に電子マネーを活用していきましょう。

-

-

【多機能】電子マネー一体型クレジットカードの種類別まとめ

最近はApple Payなどの登場もあり年々キャッシュレス化が進んでいますよね。買い物は現金でなくカードや電子マネーで決済する方も多くなってきました。 特に電子マネーは最近勢いを増しており、コンビニ、 ...