年々、普及が進んでいる電子マネー。お金という存在は現金から電子データへと急速にシフトし始めていて、私たちのサイフから小銭やお札は必要なくなってきています。

電子マネーの代表格である「PASMO」や「Suica」はすでに多くの人が利用していると思いますが、今オススメしたいのは『ポストペイ型(後払いタイプ)』の電子マネーです。

PASMOやSuicaは、先払いのプリペイド型電子マネー。

対して、後払いのポストペイ型電子マネーは、「iD(アイディ)」と「QUICPay(クイックペイ)」の2強です。

ポストペイ型電子マネーは特にクレジットカードとの相性がよく、もはやサイフに現金が必要なくなります。しかもカード型だけではなく、キーホルダー型やコイン型など携帯に便利なスタイルもあるので利用の幅も広がりますよ。

というわけで、今回はいまオススメのポストペイ型電子マネーについて。

- 電子マネーのメリットはなにか?

- プリペイド型とポストペイ型の違い

- iDとQUICPayの紹介

といった感じで書いていきます。

スポンサーリンク

そもそも電子マネー使う意味ってなに? 【電子マネーのメリット】

By: James Cridland

まず、普段電子マネーというものにあまり触れない人向けに「電子マネーの基本知識」を簡単にまとめておきますね。

電子マネー便利なので、まだ使ったことない人はこの機に試してみてください。

電子マネーのメリットは物理的な所持コスト、移動コストがかからないこと

現金という「物質」から電子マネーに移行することで、とにかく色々なことがラクになります。

電子マネー中心の生活

- 地味に重い小銭や札を持たなくて良い

- お金を出したり入れたり、渡したり受け取ったり、おつりを探す手間も必要ない

- 落としたり破損したりするリスクもない

例えば、いまPASMOやSuicaを使って電車を利用している人は、もし切符の時代に戻れと言われたらどうですか?

無理ですよね?いちいち切符買うとか面倒クサすぎてやってられないと感じる人が大半だと思います。

それは、PASMOやSuicaが日常生活にすっかり浸透し、電子マネーのラクさに慣れてしまっているから。

そして近い将来、同じ現象がより日常のショッピングにまで確実に広がります。

ちょっとした缶ジュースはもうPASMOでピッと買っちゃう人も結構いるのではないでしょうか? 私もそうですが、わざわざ小銭出したりお釣り取ったり面倒ですよね。

PASMOやSuicaに慣れた現代の人たちが「切符とかもう面倒すぎて無理」と感じるのと同様に、普段の買い物において「現金とかもう面倒すぎて無理」と感じはじめる「キャッシュレス時代」がもうすぐそこまで来ています。

それ、クレジットカードとは何が違うの?

By: Sean MacEntee

同じく現金いらずの利便性を持っているのが、クレジットカードです。では、電子マネー決済はクレジットカード決済とは何が違うのか?

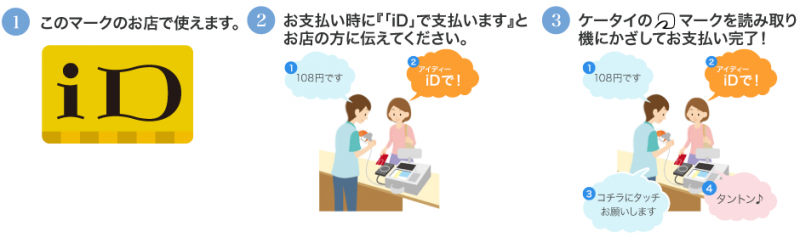

最も大きな違いは、サインや暗証番号の入力が必要ないという点です。

クレジットカード決済はわざわざサインしたり暗証番号入力したりするのがちょっとした手間になりますよね。最近はコンビニやスーパーなど日用品店はサインレスな場面も増えてきましたが、それでもクレジット決済は要サインがまだ常識です。

それに比べて電子マネーは、本当にピッで終わります。専用端末にカードをかざす。これだけです。

【iDの場合】出典:http://d-card.jp/st/abouts/d-cardminiapply.html

電子マネーの種類によっては、一定額以上の高額取引において暗証番号の入力などが必要なケースもあります。

電子マネー決済に慣れている人は、クレジットカードのサインすら面倒に感じる人もいるはず。そうなるともはや現金決済なんて……という感じです。

また個人的な感覚では、クレジットカードと電子マネーの使い分けを、

- コンビニなどの少額決済 ⇨ 電子マネー

- 高額のショッピング ⇨ クレジットカード

と使い分けている人が多い印象ですね。

(私は高額ショッピングはクレジットカード、コンビニやスーパーなど少額決済はデビットカードを使っておりますが……)

関連記事三菱UFJ-VISAデビットが便利すぎて現金には戻れない。コンビニや外食の支払いをスマート化

電子マネーはプリペイド型とポストペイ型の2種類ある

電子マネーには、「プリペイド型」と「ポストペイ型」の2種類あります。

- プリペイド型(PASMO、Suica) ⇒ 先払いタイプ

- ポストペイ型(iD、QUICPay) ⇒ 後払いタイプ

簡単に言えば「先払い」か「後払いか」という違いなのですが、先に普及しているのはPASMOやSuicaといったプリペイド型の電子マネーです。

しかし、この記事でおすすめしたいのは後払いの「ポストペイ型」です。なぜなら、ポストペイは(プリペイド型より)さらにラクだからです。

というわけで本題。

ポストペイ型電子マネーの良いところを見ていきます。

スポンサーリンク

ポストペイ型電子マネーのメリットとは?

後払いのポストペイ型電子マネーは何が良いのか?

大きなポイントを4つほど挙げてみます。

ポストペイ電子マネーも種類によって若干異なる部分がありますが、ここでは2強である「iD」と「QUICPay」を前提として紹介します。

1. ポストペイは前もってチャージする必要がない

ポストペイ型電子マネーで使った金額は、後からクレジットカード代金と一緒に請求されるようになっています(後払い)。なので、PASMOやSuicaのように前もってチャージ(先払い)しておく必要がありません。

PASMOやSuicaで改札を通ろうとして、思わぬ残高不足で恥をかいた経験ないですか? 慌てて現金をチャージしてたらその間に電車が行ってしまった……なんて経験ありますよね?

先払い型の電子マネーは、どうしてもこういった面倒さが残っています。チャージの必要があるので、どちらにせよ現金は所持していなくてはいけません。

それに比べて、後払いのポストペイ型電子マネーは、利用額があとからクレジットカード代金と一緒に請求されるので、本当に現金が要りません。

「あ、チャージしなきゃ」

こんなセリフが出ることは一切なくなり、極限まで手間をなくすことが出来るのです。

2. カード型からキーホルダー型など、様々なカタチ(種類)がある

電子マネーの種類にもよりますが、PASMOのようなカード型だけではなく、電子マネーとして色んな種類のカタチがあります。

- 専用カード(電子マネーのカード)

- クレジットカード一体型

- おサイフケータイ

- コイン型

- キーホルダー型

- ストラップ型

などなど、沢山あります。

例えば、ランニングやアウトドアに出かけるとき、財布を持つと重いけどちょっとコンビニなんかでジュースを買う小銭は携帯したい……なんて時ありますよね。

そうした時に、キーホルダーやストラップ型の電子マネーを持っておくと非常に便利だったりします。

3. ポイントを貯めることができる

電子マネー自体にポイント制度があるわけではありません。前述の通り、ポストペイ型電子マネーは後からクレジットカード代金と一緒に請求されるため、クレジットカードのポイントが貯まります。

ポイントの還元率は当然クレジットカードの還元率によるので、ポストペイ型電子マネーを利用していくときは相棒(あるいは一心同体)となるクレジットカード選びも重要になります。

4. 盗難や紛失の際には、クレジットカードと同じ補償が受けられる

上述のようにクレジットカードと連携しているため、カードやおサイフケータイを盗難・紛失した場合には、被害額の補償を受ける事ができます。

逆にポストペイ型電子マネーのデメリットはあるの?

良いことずくめなポストペイ型の電子マネーですが、デメリットを強いてあげると「金銭感覚を崩しかねない」ということです。クレジットカードと同じデメリットですね。

良くも悪くも支払いがラクすぎるので、「お金を使っている」という実感が薄れ、気づかぬうちに予想以上の額を利用してしまうという懸念もあります。

しかし、そこは「慣れ」の問題です。電子マネーがスタンダードになるにつれ、相応の金銭感覚やリテラシーというものは自然と身につくものです。

スポンサーリンク

ポストペイ型電子マネーの主流「iD(アイディー)」と「QUICPay(クイックペイ)」を比較

現在、ポストペイ型の電子マネーとしてある程度の普及率と認知度があるのは3つです。

ポストペイ型の主流

- iD(アイディ)……ドコモが運営

- QUICPay(クイックペイ)……JCBが運営

- PiTaPa(ピタパ)……関西圏で普及している交通系電子マネー

全国的という意味では、iDとQUICPayの二強というところです。クレジットカードにもiDかQUICPayが付帯しているカードは結構多いですよね。

では、iDとQUICPayの特徴をざっと比較して見てみます。

ドコモの電子マネー「iD(アイディー)」

iD(アイディ)は、NTTドコモが運営するポストペイ型の電子マネーです。三井住友カードと提携しており、普及率でいったらポストペイ型では恐らくトップです。

iDが使えるお店の数もトップクラスであり、その数は現在もどんどん増え続けています。各種コンビニはもちろん、イトーヨーカ堂やイオンなどスーパー、ドラッグストア、マクドナルドなど飲食系、ビックカメラなど家電系など、数えきれないほど。

カードの種類

iDの種類としては以下のカタチがあります。

- 専用カード

- クレジットカード一体型

- おサイフケータイ(ドコモのみ)

おサイフケータイは、ドコモの端末のみです。また形態も基本はオーソドックスなカード型で、キーホルダー型やコイン型のiDがないのがやや残念ですね。

海外でも使える

おサイフケータイにアプリを設定すれば、海外でも利用することができます(「PayPass」というMaterCard展開のシステム)。これはQUICPayではできません。

とはいえ、設定が必要 & 海外ではクレジットカード利用の方が良くない?という点から、必ずしもみんなのメリットにはなり得ないかもしれません。

ネットでは使えない

ネット通販ではほぼ使えません。これはデメリットですね。

まぁネット上のクレジット利用も1クリック決済など劇的に簡単になっていますから、ネット上ではそこまで電子マネーにこだわる必要はないかもしれません。

JCBの電子マネー「QUICPay」

QUICPay(クイックペイ)とは、JCBが展開している電子マネーです。普及率ではiDにやや劣るものの、メジャーなポストペイ型電子マネーです。

使えるお店も、iDと同じく、各コンビニ、イトーヨーカ堂やイオンなどスーパー百貨店系、すき家やロイヤルホストなど飲食系、ドラッグストア、ヨドバシカメラ、アパホテル、タクシーなどなど全ては挙げきれないほどあります。

QUICPayの種類

QUICPayは種類がけっこう豊富にあります。

- 専用カード

- おサイフケータイ

- クレジットカード一体型

- nanacoカード一体型

- コイン型

- キーホルダー型

コイン型やキーホルダー型など、小型な種類も揃っています。

ANAのキーホルダー型のQUICPay。

キーケースなんかにつけておくと、いざ財布を忘れたりなくしたりした時に重宝します。

前述しましたが、ランニングが趣味という人は、途中でドリンクを買いたいけど小銭を持っていくのは走るのに邪魔……という時なんかに小型の電子マネーは便利ですよね。

また、JCBとディズニーが提携した「ディズニー★JCBカード」は、ミッキーを型どった小型のキーチェーン型QUICPay(電子マネー)の追加発行ができます。

そのほかだと、セブン&アイの電子マネー「nanaco」との合体型もあります。

nanacoカードが使えない場所でもQUICPayで支払うことでnanacoポイントを貯めることもできます。セブン&アイのライバルであるイオングループなんかはnanacoがNGなので、イオン利用する人には便利ですよ。

■海外やネットでは使えません

QUICPayの利用は、国内のリアル店舗のみに限られます。

ポストペイ電子マネーと相性抜群のクレジットカード3選

ポストペイ型電子マネーはクレジットカードに付帯する電子マネーなので、欲しければ付帯するクレジットカードを作る必要があります。

最後に、ポストペイ型電子マネーを使うならコレ! というクレジットカードを紹介しておきます。

dカード (iD)

| dカード | おすすめポイント |

|

年会費無料 ポイント還元率1% ローソンで常時3%オフ 電子マネーiDでポイント貯まる |

| 付帯保険 | ショッピング保険:最高100万 |

| その他特典 |

ローソン3%オフ ケータイ補償最大1万円(ドコモ) ETC初年度無料 家族カード無料 |

| 申し込みサイト |

|

dカードは、iDを運営しているドコモの公式クレジットカードです。

もちろん本家とあって、iDでポイントを貯めることも可能。ポイント還元率も基本1%なので、クレジット機能と電子マネーを自在に使い分けつつポイントを貯められます。

通常年会費は1250円ですが、年に1回でもカード利用すれば無料になるので、年会費は実質無料も同然です。

JCB一般カード (QUICPay)

| JCBカード | おすすめポイント |

|

条件付きで年会費無料(通常1250円) 旅行保険もバッチリ完備 ステータス性・安定感がある 上を目指せるステータスカード |

| 付帯保険 |

海外旅行保険:最高3000万 国内旅行保険:最高3000万 海外ショッピング保険:最高100万 |

| その他特典 |

ETCカード QUICPay 家族カード(年会費400円) |

| 申し込みサイト |

|

JCBカードはQUICPayを運営するJCBの本家カードです。

iDに比べると普及率は若干下がる気がしますが、使える場所はコンビニなど幅広く、盗難や紛失時の補償もつきます。

JCBカードの年会費は通常1250円ですが、以下2つの条件を満たせば年会費無料にできます。

- Web明細への登録

- 年間50万円以上のカード利用

どちらも難しいハードルではありません。

簡単な条件で年会費無料にできれば、旅行保険が海外国内共に最高3000万が付帯することを考えても優秀なカードになります。銀行系カードとしてステータス性もあるのでビジネスシーンで活用したいですね。

三井住友VISAクラシックカード(iD)

| 三井住友VISAクラシック | おすすめポイント |

|

VISA最大手のブランド 条件付きで年会費無料(通常1250円 / 初年度無料) 基本ポイント還元率1% 入会から3ヶ月間は2.5%還元 |

| 付帯保険 |

海外旅行保険:最高2500万 国内旅行保険:最高2000万 ショッピング保険:最高100万 |

| その他特典 |

ポストペイ電子マネーiD 交通系電子マネーPiTaPa |

| 申込サイト |

三井住友VISAクラシックカード |

三井住友VISAカードも、iDが使える代表的なクレジットカードです。

そもそもiDは、ドコモが三井住友カードと提携して展開している電子マネーですからね。もちろんカード自体にiDを搭載することができます(iDありとなしを選択できます)。

三井住友VISAカードは電子マネーとの相性がよく、iDのみならず、関西圏で普及しているPiTaPaやイオン系のWAONなどにも対応しているので非常に便利。

こちらもJCBカードと並んで二大銀行系カードとしてステータスを誇るので、ビジネスシーンで使いたいクレジットカード筆頭です。

ちなみに、三井住友VISAの一般カードは以下の3種類が展開しています。

スタンダード

三井住友VISAクラシックカード![]()

25歳以下限定

三井住友VISAデビュープラスカード![]()

女性限定三井住友VISAアミティエカード![]()

電子マネーをどんどん使っていこう!

小銭でパンパンになったサイフをいつまでもポケットに突っ込んでいる皆さん、いかがでしたか?

ポストペイ型電子マネーを利用すれば、買い物に必要なのはカード1枚だけになります。現金も、サイフすら必要ありません。

超スマートです。

スマートで、なんかカッコいいのです。

ここ大事です。スマートでなんかカッコいい。大事なのはココ。

21世紀は、買い物もショッピングもスマートにこなす時代です。

私個人としては、クレジットカード一体型のiDがオススメです。カード1枚で足りますし、普及率からみてもiDが一番人気でしょう。

電子マネーの利便性は連携するクレジットカードに大きく依存します。

電子マネー搭載型のクレジットカードを一枚持っておけば、少額決済は電子マネー、大きい買い物はクレジットなど、どんな買い物でもカード一枚でこなせるようになります。

超スマートですよね。

関連記事人気電子マネー付き・一体型クレジットカードの種類別まとめ|多機能を1枚に集約させよう

関連記事電子マネーの特徴と種類まとめ|プリペイドからポストペイまで一体型におすすめクレジットカードは?